Nos factures en tous genres augmentent ces dernières années : assurance habitation, mutuelle santé, budget alimentaire, chocolat de Pâques ! Mais guerres, matières premières et Covid n’expliquent pas tout, le changement climatique commence aussi à jouer un rôle. Car les incendies, sécheresses, crues, perturbations des écosystèmes, entraînent des surcoûts qui retombent fatalement sur les citoyenne(e)s. Et je parle de bonne nouvelle ? Suivez-moi pour mieux comprendre

Lecture 18 minutes

Tout augmente, ma bonne dame ! Oui, mais pour des raisons variées. Et si la pandémie de Covid, puis la guerre en Ukraine, maintenant en Iran, sont parfois les excuses passe-partout de cette hausse généralisée des prix subie depuis 2021, cela ne doit pas occulter une tendance de fond primordiale : le changement climatique commence à nous coûter de l’argent.

Lentement mais sûrement, le phénomène planétaire auparavant abstrait se fait plus palpable. Il sort de la sphère lointaine des sujets entendus à la télé, pour atteindre la sphère concrète de notre quotidien et de nos fins de mois. Car nos factures augmentent aussi en raison du changement climatique, bien que ce soit rarement identifié et annoncé. L’aggravation va se poursuivre dans les prochaines années, et nous pourrons seulement la ralentir, pas l’arrêter.

Si je vous dis : incendies en Gironde à l’été 2022, inondations à Valence en Espagne en octobre 2024, ou deux vagues de chaleur en France à l’été 2025, vous voyez très bien de quoi je parle. Certes, de tels événements, pris isolément, ne peuvent être mis avec certitude sur le compte du changement climatique ; des catastrophes ont toujours existé. En revanche, ce qui est certain aujourd’hui, c’est qu’à cause de l’élévation globale de température sur notre planète, de tels événements dans leur ensemble vont continuer à se faire toujours plus fréquents et toujours plus intenses. Nous connaîtrons plus d’incendies, d’inondations, de vagues de chaleur, et avec plus de gravité, que nos parents et grands-parents. A l’origine de ces dérèglements, rappelons-le, une concentration excessive et croissante dans l’atmosphère de gaz à effet de serre comme le CO2, notamment à cause de l’utilisation planétaire du pétrole, du gaz et du charbon depuis l’ère industrielle.

Qui paie les interventions d’urgences dans ces événements : pompiers, gendarmes, policiers, hôpitaux, électriciens, convois d’eau et de nourriture, et tous leurs équipements ?

Qui paie les réparations de tous ces dégâts : remise en état des routes, des bâtiments, des réseaux, infrastructures, relogement des populations, restauration des forêts, suivi psychologique des victimes, perte de revenus ou de biens des particuliers et des entreprises ?

Eh bien, on dit « c’est la société », mais concrètement en bout de chaîne, c’est nous les citoyen(ne)s qui payons, à titre personnel ou professionnel. Or, ces surcoûts ne sont plus anecdotiques dans les budgets annuels, il ne sont plus « le petit imprévu » que l’on lisse sur dix ans, et d’après les prévisions scientifiques, on comprend que cela ne fera qu’augmenter. Avec cet article, je souhaite signaler que nous voyons déjà ces surcoûts dans nos factures, que cela ira toujours croissant, et je défends l’idée que c’est finalement une bonne nouvelle, un mal pour un bien, qui va nous inciter à agir pour modérer le changement climatique. Avant d’argumenter pourquoi, passons en revue nos factures courantes, en commençant par celles où le lien climat-facture est le plus clair. Je dirais également un mot sur les TPE-PME.

Tour d’horizon des augmentations

Assurance habitation

Le début d’année 2026 annonçait la couleur avec, au 1er janvier, une augmentation généralisée du tarif des assurances habitation, de l’ordre de 10 à 15 % (ajoutée aux +10 % de 2025, et +5 % de 2024). Une des causes, annoncée clairement dans le courrier envoyé par notre assureur, est la hausse en fréquence et intensité des catastrophes naturelles type incendies, tempêtes, sécheresse, etc. – exactement ce dont je parlais plus haut. Les assureurs sont très bien placés pour chiffrer le coût de ces catastrophes et son augmentation, puisque ce sont eux qui remboursent (du moins, quand ils assument leurs contrats…) les toits arrachés par la tempête, les voitures emportées par le torrent en crue, ou encore les maisons fissurées par les retraits-gonflements des sols argileux. Alors, vous avez peut-être joué aux chaises musicales, basculant vos contrats chez une compagnie d’assurance ayant moins augmenté, mais ce petit jeu est comme monter d’un étage dans un bateau qui coule : ça prend vite fin.

Nos factures d’assurance habitation

multipliées par 2 ou 3 d’ici 2050

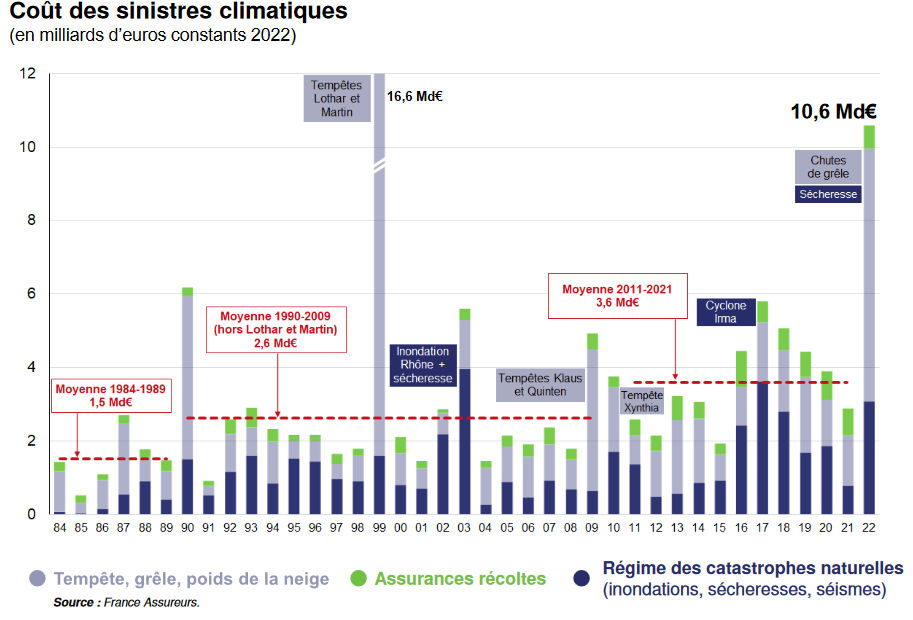

Car nul n’échappera à la tendance de fond. En France, le coût annuel moyen des sinistres climatiques est passé de 1,5 Md€ dans les années 80, à 2,5Md€ dans les années 2000, à 3,5 Md€ dans les années 2010. Les assureurs anticipent une ampleur des sinistres multipliée par 2 d’ici à 2050 par rapport à aujourd’hui, et tablent sur un doublement voire triplement de nos factures sur cette période. Bien sûr, les estimations varient et nul ne lit l’avenir dans trente ans, mais l’ordre de grandeur est clair : ce sera plutôt +150 % que +15 %.

Des prix réduits sont d’ores et déjà proposés pour qui engage son logement dans l’adaptation aux risques climatiques, par exemple consolider sa toiture contre la tempête, ou débroussailler son terrain contre l’incendie. Mais nous pouvons seulement atténuer l’augmentation, pas l’éviter.

Même observation au passage pour les contrats auto. La mienne est passée de 300€/an en 2021, à 450€/an en 2026, à situation constante et sans sinistre. Cela tient compte bien sûr de l’inflation générale sur les matériaux, mais je note que ma franchise « catastrophes naturelles » a augmenté de 55%, car en effet incendies, inondations, grêle sur les véhicules, coûtent toujours plus cher aux assureurs.

Budget alimentaire

Le changement climatique entraîne des flambées ponctuelles, mais toujours plus fréquentes, des prix des denrées alimentaires. Un article scientifique de juillet 2025 met ainsi en avant 15 exemples documentés à travers le monde, qui montrent comment sécheresses, chaleurs, inondations, touchent déjà ou toucheront tôt ou tard votre portefeuille (variations en % sur 1 an).

Vous aviez peut-être ressenti les +50 % sur le prix de l’huile d’olive en Europe en 2024. Cela résultait directement de la sécheresse 2022/23 qui a sévi chez les plus grands producteurs d’olives : Italie et Espagne.

En Corée du Sud, conséquence de la vague de chaleur d’août 2024 ? +70 % en septembre sur le chou et le kimchi, denrées hautement populaires dans ce pays.

Les inondations gigantesques d’août 2022 au Pakistan, avec 1/10è des terres du pays submergées et donc des champs noyés ? +50 % sur les prix de la nourriture en milieu rural en 2023.

Avec des aléas climatiques plus fréquents, on comprend que ces pics vont se multiplier dans le futur, voire se rapprocher tellement que les prix n’auront plus le temps de redescendre entre deux. Pour les cinq plus grandes cultures du monde – riz, blé, orge, soja, maïs – les projections de prix d’ici 2050 sont contrastées, en raison notamment de leur large distribution et donc de la relative répartition des risques. Les scientifiques tablent néanmoins sur une baisse globale des rendements.

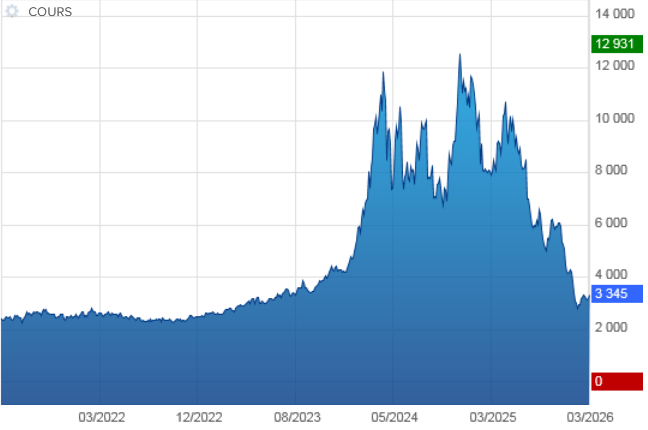

Les exemples précédents pointent des hausses de prix temporaires de quelques mois et touchant seulement des régions précises de la planète. Mais gardez à l’esprit que tout choc d’offre, même localisé, est souvent exacerbé par la spéculation financière, qui peut en étendre les conséquences à l’échelle mondiale. Pour le comprendre, parlons d’un cas plutôt aigu, avec une culture peu répartie sur la planète et affectée par de récents aléas climatiques : le cacao. (Je vous recommande au passage cet article instructif publié par la marque Kaoka.)

Deux pays, sur la même surface que la France métropolitaine, représentent à eux seuls 60 % de la production mondiale de cacao : la Côte d’Ivoire et le Ghana. Or, dans cette région d’Afrique de l’Ouest, de fortes pluies suivies d’une sécheresse et d’une vague de chaleur ont récemment conduit à de notables pertes de récolte, impactant le stock mondial et faisant partir les prix à la hausse. Le cours de bourse du cacao (oui oui, ça existe) est ainsi passé en 2024 par un sommet historique de 12 000 $ la tonne, contre plutôt 2 500 $ ces dernières années.

Le prix du chocolat, en France comme ailleurs, a donc augmenté, avec en moyenne +18 % sur 1 an en 2025 (+40 % sur certains produits), après +5 % en 2024. Vous aviez donc peut-être réduit, voire suspendu, vos achats de tablettes, barres chocolatées, ou lapins de Pâques en 2025, espérant une embellie en 2026.

Après s’être maintenu entre 8 000 et 12 000 $ jusqu’à l’été 2025, notamment à cause de nouvelles vagues de chaleur en Afrique du Nord, le cours du cacao est en effet redescendu vers 3 000 $. Or, à Pâques cette année, le prix du chocolat affichait encore +4% par rapport à 2025 ! Pourquoi ? Parce que les matières premières des chocolats que nous mangeons en avril ont été achetées en 2025 à des prix très hauts. Ainsi, des événements climatiques régionaux de 2023-24 ont affecté un prix mondial jusqu’à 2026. Répétons-le, on ne peut pas affirmer que même une combinaison d’aléas climatiques comme pour le cacao, soient directement liés au changement climatique ; en revanche on sait qu’à cause du changement climatique de tels aléas vont se multiplier et augmenter en gravité, avec donc des répercussions croissantes sur notre facture alimentaire.

Un deuxième type de mécanisme lié au changement climatique cause des pertes agricoles : la prolifération des pathogènes et ravageurs de cultures (insectes, acariens, champignons, etc.), dont les aires de reproduction ne cessent de s’étendre avec le réchauffement global.

En arboriculture en France, les récoltes de cerises sont mises à mal par la mouche de la cerise et la drosophile japonaise, deux mouches capable de ravager une récolte entière en quelques semaines. Aucun moyen de lutte efficace n’existe pour la deuxième, apparue chez nous en 2010 et à qui 15 ans auront suffi pour envahir le territoire français. Cette pression a contribué à l’arrachage de la moitié du total des vergers de cerisiers français ces 10 dernières années. Dans le Sud Aveyron près de Millau, la production a été divisée par dix en 50 ans.

Autre exemple : le feu bactérien, grave maladie qui touche pommiers, poiriers et cognassiers, pour laquelle nous sommes également dénués de moyens de lutte efficaces. En 1984, un grand verger conservatoire de pommes et poires avait été planté à 1 000 m d’altitude au domaine de Charance, près de Gap dans les Hautes-Alpes, car on estimait alors que la maladie ne pourrait jamais supporter ces conditions montagnardes. Quarante ans plus tard, le réchauffement climatique a fait mentir ces prévisions et le verger conservatoire, semi-abandonné, est largement touché par le feu bactérien.

Les cultures fruitières sont rendues difficiles par la progression de ces maladies et ravageurs, qui trouvent toujours plus au Nord des territoires favorables à leur développement. Ceci contribue, au présent comme au futur, à une augmentation du prix des fruits.

Cotisations santé

Si vous avez les moyens de souscrire une mutuelle santé, l’augmentation des tarifs en 2026 n’a pas dû vous échapper. Avec une dizaine de pourcents en moyenne, elle poursuit une tendance initiée en 2023 (+7,3 % en 2025, +8,1 % en 2024, +4,7 % en 2023). Les facteurs invoqués sont multiples et plutôt politiques : revalorisation des consultations médicales, report de certains remboursements de la Sécu vers les mutuelles, vieillissement de la population etc.

Or, un autre facteur, peu discuté, commence à pointer son nez : le changement climatique. Les assureurs notamment se posent la question de son influence grandissante sur les coûts des soins. Comment la santé est-elle liée au climat ?

Un premier lien direct se manifeste lors des vagues de chaleur, qui augmentent chez les personnes âgées notamment les décès liés aux maladies cardiovasculaires et respiratoires, et les cas urgents (déshydratation, hyperthermie) comme rapporté à l’été 2025. Hôpitaux surchargés, attente aux urgences, renoncement au soin, autant de risques d’accentuer le coût des soins lors de ou après ces périodes. Par forte chaleur, on dort moins et moins bien, on diminue son activité physique, certaines personnes âgées ou fragiles ne sortent plus de chez elles. Tout ceci contribue à dégrader la santé physique et mentale.

Si vous êtes asthmatique comme près de 4 millions de Français(e)s, ou allergique aux pollens, vous en avez fait la dure expérience : vous souffrez plus lors des fortes chaleurs, qui potentialisent les réactions allergiques. Or, le changement climatique non seulement entraîne des chaleurs accrues, mais aussi rallonge la saison des pollens avec des végétaux se réveillant plus tôt d’hivers moins rudes. L’OMS anticipe pour sa part que 50 % de la population mondiale pourrait être allergique en 2050, tous types confondus.

Un autre lien clair, en Europe, concerne le développement de maladies transmises par diverses espèces de moustiques, et autrefois restreintes aux régions plus tropicales. Vous savez, Zika, chikungunya, ce genre de noms affichés dans les aéroports : nous pouvons maintenant les attraper en régions PACA, Nouvelle-Aquitaine et Occitanie. Sur 2024 pour le virus de la dengue, maladie potentiellement mortelle, Santé Publique France a recensé 83 cas « autochtones », donc avec contamination ayant eu lieu en France métropolitaine ; c’est deux fois le cumul de la décennie 2011-2020. Pour le virus du Nil occidental, responsable d’atteintes neurologiques, 39 cas autochtones sont recensés sur 2024, soit autant que le cumul de 2015-2022, et l’Italie est bien plus touchée avec 449 cas autochtones.

Vagues de chaleur et

remontées des maladies tropicales

augmentent les dépenses de santé

Quant au chikungunya, littéralement « maladie qui brise les os », fléau de l’île de la Réunion avec déjà 54 000 cas en 2025, il reste épisodique en métropole avec 12 cas en 2014, 17 en 2017, 1 en 2024, mais c’est une question de temps. Le moustique qui véhicule cette maladie, présent déjà dans 114 régions d’Europe il y a 10 ans, en occupe 369 à ce jour, d’après le Centre Européen de Prévention et de Contrôle des Maladies (ECDC). Et on sait que des étés comme celui de 2025, avec des alternances de pluies et chaleurs, sont très favorables à la prolifération des moustiques. C’est donc la même dynamique à l’œuvre que pour les pathogènes et ravageurs en agriculture : les « p’tites bêtes » remontent vers le Nord à la faveur du réchauffement climatique, avec tous les surcoûts de santé que l’on peut craindre.

D’autres liens, plus indirects, sont pointés par un rapport mondial publié dans la réputée revue de médecine The Lancet. Les précipitations extrêmes, par exemple, favorisent elles aussi la propagation des maladies infectieuses et les contaminations d’eau potable, donc des diarrhées et autres affections. La sécheresse, en favorisant les incendies, dégrade la qualité de l’air donc met en danger la santé respiratoire. Récent exemple en date : les incendies du Nord-Ouest de l’Espagne mi-août 2025, avec une concentration de particules fines multipliée par 10. Le réchauffement des eaux côtières enfin, peut nous faire manquer de nourriture. Songeons aux « canicules marines » qui ont frappé la Méditerranée ces trois derniers étés, avec des eaux atteignant 30°C, soit 2 voire 3 degrés au-dessus de la normale. Dépérissement des gorgones (coraux), prolifération d’algues nuisible, perte d’habitat des poissons, les conséquences en chaîne sont nombreuses et majeures, même si les scientifiques peinent à les estimer.

Alors, tous ces phénomènes qui dégradent notre santé, ont déjà ou auront bientôt un coût, qui retombera sur nos portefeuilles quel que soit le canal. Ce sera peut-être dans nos cotisations sociales ou notre CSG, qui financent la Sécu ; ou dans nos cotisations de mutuelle ; ou dans des augmentations de TVA. Certains assureurs anticipent un doublement des dépenses nationales de santé d’ici 2030, si nous restons sur la trajectoire actuelle d’émissions de CO2.

Bref, nous paierons… ou nous renoncerons aux soins.

Dans tous les cas, tentons d’entretenir notre santé avec, pour qui le peut : bien manger, bien dormir, faire de l’activité physique, respirer un bon air… loin des incendies.

Augmentations à venir : électricité, eau, taxe foncière…

Parlons de factures non encore clairement impactées.

Si vous habitez en Bretagne ou Normandie, vous avez probablement fait partie des 780 000 foyers privés d’électricité lors de la tempête Ciaran, début novembre 2023. Rebelote avec la tempête Nils en février 2026, avec 850 000 foyers sur une plus large partie de la France.

Le gestionnaire de réseau Enedis, après chaque tel événement, se démène pour rétablir le courant, et l’on voit les véhicules bleus sillonner les routes pour réparer dans l’urgence. Qui finance Enedis ? Les clients ! Car 9/10 de son budget sont couverts par la partie « acheminement » des postes abonnement et consommation, qui représente environ 30% de nos factures. Nous payons donc directement les dégâts des tempêtes.

Jusqu’ici, l’augmentation ne s’était pas vue, car j’imagine qu’Enedis avait fait des provisions financières, gérer les aléas climatiques faisant partie de sa mission. Surtout, c’était négligeable par rapport au reste de la facture, lié à l’explosion des prix de gros sur le marché européen de l’électricité sur la période 2021-2023. Maintenant que ce pic est passé, cela va commencer à se voir : soit dans le coût des dégâts, puisqu’on sait que les tempêtes vont se faire toujours plus fréquentes et violentes ; soit dans les investissements, puisqu’Enedis a lancé des mesures de grande ampleur pour rendre le réseau d’électricité plus robuste aux aléas climatiques. Par exemple, le plan « Reconstruction Bretagne » prévoit l’enfouissement massif des lignes, ce qui protège des chutes d’arbres mais coûte cinq fois plus cher que des lignes aériennes.

Globalement, Enedis investit 1/4 de son plan d’investissement de 96 milliards d’euros d’ici 2040 pour l’adaptation du réseau au changement climatique, soit 1,3 milliard d’euros par an. Le reste finance notamment les évolutions du réseau pour faire face à l’électrification des usages : voitures particulières, etc.

L’eau courante est également touchée par les aléas. Je peux vous parler d’un exemple très concret : les crues qui ont frappé en 2023 la commune des Alpes où j’habite. L’eau a été non potable pendant plusieurs jours sur une partie de la commune. Le réseau de distribution, endommagé et enseveli par endroits sous les tonnes de roches charriées par les torrents, est resté inaccessible jusqu’à l’intervention des pelleteuses. Canalisations, collecteurs, réservoirs, ont subi des dommages importants. Voici le genre de dégâts à anticiper pour les prochains décennies.

Or, comme pour l’électricité, la distribution d’eau est financée par les usagers : particuliers, entreprises, collectivités. C’est le principe du financement de « l’eau par l’eau ». Et c’est aux collectivités locales (communes, intercommunalités) que revient la compétence de distribution et assainissement, qu’elles assument souvent en se regroupant dans des syndicats. Selon leurs moyens et besoins, elles remplissent cette mission en direct – la régie, ou bien la confient à une structure privée comme Veolia – la délégation de service public.

Vous le comprenez donc : si une inondation, une crue, un glissement de terrain, fait des dégâts près de chez vous, votre collectivité paiera tout ou partie des dégâts. Or, les recettes des collectivités proviennent d’une part des impôts locaux que sont les taxe d’habitation, taxe foncière, taxe communale incluse dans les « frais de notaire » (1,2% du prix d’achat va à votre commune, et 4,5% à votre département), d’autre part des transferts financiers de l’État. Par ailleurs, par un principe de mutualisation des risques, l’État accorde heureusement des aides exceptionnelles comme le dispositif Cat-Nat, aux collectivités ne pouvant faire face seules au coût des catastrophes naturelles.

Les impacts climatiques sur l’eau courante, vous les paierez donc soit dans votre facture d’eau, soit dans vos impôts locaux, soit dans vos impôts et taxes nationaux.

Et les entreprises ?

Un mot rapide mais important, car vous êtes probablement employé(e) ou dirigeant(e) d’une des nombreuses TPE-PME françaises, qui représentent 99,8% des entreprises et près de 50% des emplois nationaux. Je renvoie ici notamment à une instructive étude sur l’adaptation aux risques climatiques des petites entreprises, publiée en 2022 par le gouvernement :

Combien vous coûtera la prochaine catastrophe naturelle, et êtes-vous réellement assuré(e) ? De tels événements entraînent deux types de coûts : pertes d’exploitation et dommages aux biens. Par exemple, une vague de chaleur, qui impacte la durée de travail des employés et la santé, vous fait perdre en moyenne 6 000 €. Mais ce sont de loin les dommages aux biens qui coûtent le plus cher : comptez en moyenne 15 000 € de dégâts pour un épisode de grêle ou 27 000 € pour une inondation. Et comme toute moyenne, cela signifie que certaines entreprises sont en-dessous… mais que la vôtre pourrait-être au-dessus ! Pour s’y préparer, il s’agit en priorité d’adapter des bâtiments souvent trop vulnérables, car progresser en gestion de crise n’a qu’un bénéfice de second plan.

L’évaluation préalable des risques est cruciale, c’est elle qui indiquera si votre entreprise est plus exposée à l’inondation, à l’incendie, etc. et donc quelles mesures de prévention ou adaptation vous devez engager en priorité. Un risque se quantifie par une exposition multipliée par une sensibilité : ainsi, dans une même zone artisanale (exposition), un bâtiment à grande surface de toit sera plus impacté par la grêle (sensibilité) qu’un bâtiment à faible surface. C’est une notion que j’ai abordée dans mon émission radio d’avril 2024 : « Apprendre à vivre avec les aléas du réchauffement climatique ». Une chose est certaine : l’anticipation d’aléas climatiques plus fréquents s’est ajoutée à la longue liste des missions des dirigeant(e)s d’entreprises, mêmes petites.

=> Le constat global

Vous le comprenez : à travers nos factures, le changement climatique commence à impacter tous les aspects basiques de nos conditions de vie : logement, nourriture, santé, eau, électricité, emploi, etc.

En quoi est-ce une bonne nouvelle ?

Rassurez-vous je ne suis pas cynique, à me réjouir d’une vie devenant plus chère, ou d’un nombre croissant de foyers en difficulté financière. Je vois moi aussi que je paye plus cher chaque année, sans que mes revenus augmentent. Mais ce mal peut avoir un bénéfice : nous faire sentir notre vulnérabilité croissante face aux dérèglements planétaires, donc nous faire réagir pour de vrai.

Parce que l’urgence climatique et écologique est là, tandis que nos réactions restent anecdotiques.

Parce que les constats des scientifiques sont trop peu entendus.

Parce que les actions politiques ne sont pas à la hauteur du problème.

Or, on ne réagira que si l’on fait ce lien, entre changement climatique et augmentation des coûts. Comprenons que ce ne sont pas les assurances, les mutuelles, les fournisseurs d’eau ou d’électricité qui nous frappent mais le changement climatique, qu’ils répercutent malgré eux. La hausse des factures n’est bonne que si l’on comprend sa cause : sans compréhension, elle nourrira une colère aveugle, dangereuse pour la société ; mieux éclairée, elle sera un aiguillon nous poussant à choisir une meilleure direction. Il est donc crucial d’expliquer ce lien et d’en parler, comme je fais ici, comme vous pourrez faire à votre tour.

La douleur de nos factures

nous donne un avant-goût corporel

de la menace climatique

Ce lien, il est complexe, il est difficile à sentir, il était lointain mais il l’est de moins en moins. C’est ce que j’ai voulu montrer : dans la douleur de nos factures, nous commençons progressivement à ressentir la menace climatique, à la vivre de manière incarnée. Car comme je le soulignais dans mon article sur la psychologie, l’expérience vécue compte bien plus que les arguments rationnels. Votre maison a été emportée par une crue ? Vous serez disposé(e) à accepter la réalité du changement climatique, sans même savoir que le GIEC existe. Tout ce qui nous fera sentir de manière plus personnelle les dangers qui s’intensifient, nous aidera à réagir. Comme à la ville de Rive-de-Gier (42), frappée le 17 octobre 2024 par une forte inondation qui avait bloqué l’A47 et ravagé habitations, commerces et entreprises. Cela a créé une forte prise de conscience, qui se matérialise par une vaste réflexion collective sur l’aménagement du cours d’eau et la gestion des risques.

La hausse des factures est bonne, en ceci qu’elle affecte tout le monde, et pas seulement les personnes habitant près d’une pinède ou d’un torrent. Parce que vous et moi payons des impôts, des assurances, des cotisations santé, un logement, de la nourriture, si nous comprenons que tous ces coûts augmentent aussi à cause du climat, et que cette part d’augmentation continuera à croître, alors nous nous sentirons plus directement concerné(e)s par la menace, attaqué(e)s dans notre pouvoir d’achat et nos conditions de vie. Nous souhaiterons réagir d’autant plus fermement.

Jusqu’alors, le déni était facile, car nous étions relativement à l’abri des répercussions climatiques. Pour que les choses changent, il faut que la population dans son ensemble, et non une minorité comme actuellement, soit convaincue de l’urgence et la gravité du changement climatique, qui menace nos conditions de bonne vie sur cette planète. C’est seulement alors que la pression sera suffisante sur les dirigeant(e)s pour infléchir une politique encore largement baignée de déni et d’habitude.

Réagir, c’est déjà changer son mode de vie, raisonner sa consommation d’énergie (transports, chauffage, construction de maison, achat d’objets en tous genres). Ça, c’est pour les personnes qui en ont les moyens… et elles sont nombreuses : en gros, dès qu’on n’a pas la tête sous l’eau financièrement. Pour d’autres, qui n’ont pas cette marge de manœuvre, réagir c’est s’informer, tisser des liens de solidarité, discuter. Et pour tout le monde, réagir c’est voter : pour des maires et député(e)s qui ont compris les enjeux climatiques, pour la figure présidentielle en 2027 qui prendra le moins mal en compte ces questions (car avouons-le, ce n’est pas là malheureusement que ça avance le plus). Réagir c’est aussi choisir à quelles entreprises faire confiance, car la volonté des consommateurs finit par se refléter dans les produits et pratiques. L’abandon de l’huile de palme ou des PIFAS ont certes été de petites victoires, mais victoires qui montrent la voie. Réagir, c’est enfin s’engager dans des associations, afin de promouvoir des idées, (s’)éduquer, rassembler les gens, expliquer, rassurer.

Ne pensez pas que les plus riches, certes plus distants des risques, resteront toujours à l’abri : ils commencent à être touchés. Songez aux propriétés qui ont brûlé en Gironde à l’été 2022, ou aux emblématiques villas de Hollywood ravagées par les flammes à l’été 2024 et encore en janvier 2025. Que des personnes détenant beaucoup d’argent donc de pouvoir, perdent à leur tour des propriétés ou même des proches dans de telles catastrophes est, dans l’optique d’une réaction sociétale, une chose finalement positive. Car ces personnes comprendront que même l’argent ne les protège plus, et qu’il importe maintenant de changer leurs modes de vie. Elles le feront avec la conviction née de leur douleur, et avec l’impact de leur portefeuille.

Les factures comme outil pédagogique ?

Terminons par une suggestion pratique. On pourrait tourner la hausse des coûts en outil pédagogique de la simple manière suivante : inclure une ligne « changement climatique » dans les factures, pour faire prendre conscience de sa part croissante.

Ce serait facile pour les compagnies d’assurance, qui connaissent sur le bout des doigts leurs coûts, leurs statistiques des dernières décennies et l’ensemble des sinistres subis : c’est leur cœur de métier.

Facile aussi pour Enedis, en prise directe avec les réparations liées aux catastrophes naturelles.

Facile pour une PME, comme cette menuiserie inondée à Rive-de-Gier en 2024, d’indiquer sur ses factures clients le surcoût lié au remplacement des machines, étalé par exemple pendant 10 ans.

Un peu moins facile concernant l’agriculture ou la santé, mais nos hauts fonctionnaires pourraient mettre au point des estimations. Bref, puisque tout le monde reçoit des factures, ce serait là un moyen peu coûteux et efficace de communiquer sur le changement climatique. A encadrer bien sûr, puisqu’une compagnie serait vite tentée de tout mettre sur le dos du climat, et continuer à augmenter son profit. Mais enfin, cela interpellerait la population dans son ensemble, et pourrait s’accompagner de suggestions pratiques de prévention des risques.

La lecture vous a plu ? Recevez les nouveaux articles par courriel :

très bon article, à diffuser massivement.

J’aimeJ’aime